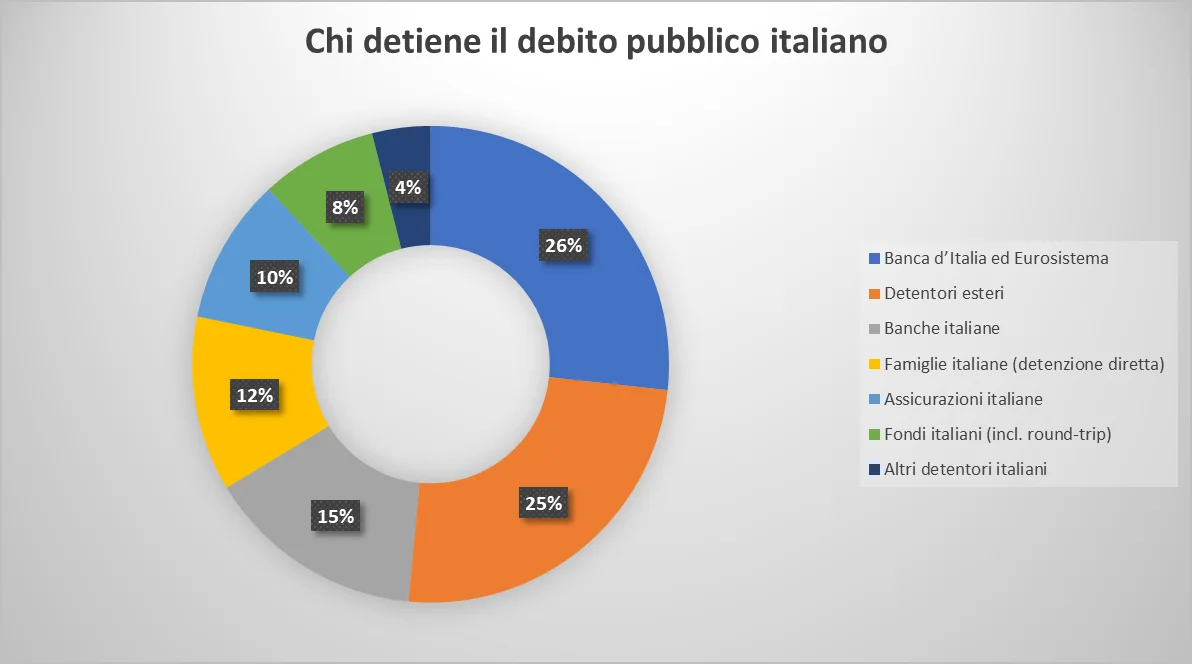

Chi possiede i titoli di Stato italiani? Chi detiene davvero il debito pubblico italiano? Ecco la più recente analisi aggiornata con dati ufficiali Banca d’Italia. Con l’uscita del Rapporto sulla stabilità finanziaria 1/2025 della Banca d’Italia, abbiamo finalmente dati ufficiali e aggiornati al 31 dicembre 2024. Il rapporto è piuttosto dettagliato, ma la risposta alla nostra domanda si evince da questo grafico.

📊 Tabella – Chi detiene il debito pubblico italiano (fine 2024)

| Categoria | Quota stimata (%) | Osservazioni chiave |

|---|---|---|

| Banca d’Italia ed Eurosistema | 27% | In diminuzione per effetto del quantitative tightening. |

| Detentori esteri | 25% | In lieve crescita rispetto al 2023. |

| Banche italiane | 15% | In alleggerimento, dopo anni di accumulo. |

| Famiglie italiane (detenzione diretta) | 12% | In aumento dal 2021–2022 grazie al rialzo dei tassi. |

| Assicurazioni italiane | 10% | In graduale e ordinata discesa da circa dieci anni. |

| Fondi italiani (incl. round-trip) | 8% | Fondi e gestioni, incluse quote riconducibili a risparmiatori italiani. |

| Altri detentori italiani | 4% | Casse previdenziali, imprese, altri investitori istituzionali. |

📌 Approfondimento: cosa significano questi dati?

- La quota in mano all’Eurosistema è in calo: il portafoglio della Banca d’Italia si sta riducendo, come effetto della fine del programma di acquisto titoli (quantitative easing) e dell’avvio del cosiddetto quantitative tightening.

- Cresce l’interesse diretto delle famiglie italiane per i titoli di Stato: questa tendenza è sostenuta dalle recenti emissioni dedicate al risparmio retail, come BTP Valore e BTP Italia.

- I fondi italiani (inclusi i “round trip”) restano un canale importante di detenzione indiretta, che tuttavia non è sempre visibile nei dati aggregati.

👨👩👧👦 Famiglie italiane: ancora una quota limitata

Questo valore è più alto rispetto a quanto molti immaginano e testimonia una crescente fiducia dei risparmiatori nei confronti dei titoli di Stato, complice anche il contesto di tassi di interesse elevati (che hanno però penalizzato le emissioni a lunga scadenza a tasso fisso come ad esempio il BTP Green 1,5% scadenza 2045 (IT0005438004) emesso nell’ottobre 2020 che oggi sconta pesantemente sul suo valore di mercato il rialzo dei tassi 2022-2023.

—

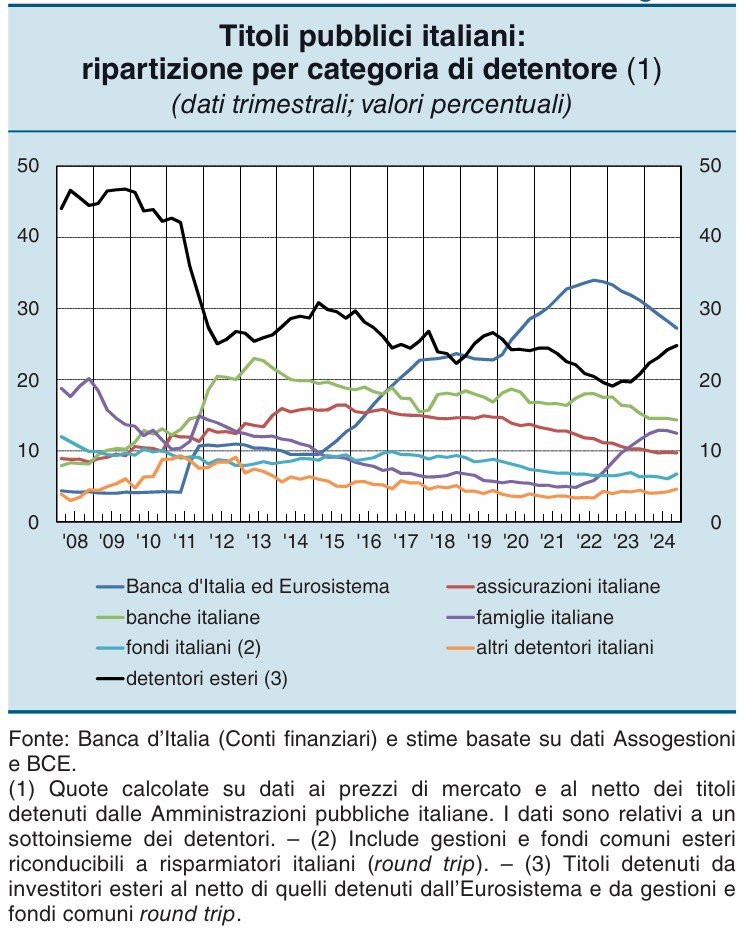

🏦 Il ruolo centrale della Banca d’Italia e dell’Eurosistema

Con una quota pari al 27% del totale del debito in circolazione, la Banca d’Italia e l’Eurosistema rappresentano uno dei pilastri fondamentali nella stabilizzazione e nel finanziamento del debito pubblico italiano.

🔄 Fase espansiva: il Quantitative Easing

Durante gli anni del Quantitative Easing (QE) – avviato dalla BCE nel 2015 – la Banca d’Italia ha acquistato sul mercato secondario una quota significativa dei titoli di Stato italiani. Questo programma è stato progettato per:

- ridurre i tassi d’interesse a lungo termine;

- stimolare l’inflazione;

- sostenere la crescita;

- stabilizzare i rendimenti dei BTP in fasi di turbolenza.

Le politiche ultra-espansive hanno portato la Banca d’Italia a detenere oltre un quarto del debito nazionale, contribuendo a tenere bassi i costi di finanziamento del Tesoro italiano.

📉 Fase restrittiva: il Quantitative Tightening

A partire dal 2023 l’Eurosistema ha avviato una progressiva riduzione del portafoglio titoli (Quantitative Tightening), ovvero la non sostituzione dei titoli in scadenza. Questo processo ha causato:

- un graduale calo della quota detenuta dalla Banca d’Italia (in discesa rispetto ai massimi 2020-2022);

- un maggiore ricorso al mercato privato per finanziare le nuove emissioni;

- un ruolo crescente degli investitori istituzionali domestici e delle famiglie.

Secondo il Rapporto della Banca d’Italia, questa transizione si è svolta in un contesto ancora favorevole, senza tensioni eccessive sul mercato primario.

🔍 Perché piacciono i BTP ad detentori esteri? Ecco le ragioni principali:

- Rendimento interessante

Con i tassi dei BTP ben superiori a quelli dei Bund tedeschi, gli investitori esteri trovano un premio interessante per compensare il rischio percepito. - Diversificazione del portafoglio

I paesi esteri vedono nei BTP un’occasione per diversificare e accedere a asset di una delle debite sovrane più liquide in Europa. - Momentum nel debito governativo italiano

Quando lo spread scende — come avvenuto tra fine 2023 e inizio 2024 — si riduce il rischio politico e percepito, spingendo ancora più investitori stranieri ad entrare e rinnovare o aumentare le loro partecipazioni. Di conseguenza, la domanda esterna attiva ha spesso portato a prezzi più stabili o in rialzo, favorendo ulteriori acquisti. - Fenomeno ricorrente e opportunistico

Il pattern osservabile è chiarissimo: in fasi di stabilizzazione o calo dello spread, gli esteri entrano o rientrano massicciamente. Quando lo spread sale, riducono l’esposizione

🧭 Conclusione: stabilità, trasparenza e consapevolezza

La lettura del Rapporto sulla Stabilità Finanziaria della Banca d’Italia evidenzia un quadro in evoluzione ma ancora relativamente stabile. La progressiva riduzione della quota in mano all’Eurosistema, in linea con la fine delle politiche monetarie espansive, è stata in parte compensata da una maggiore partecipazione delle famiglie italiane, il cui peso ha raggiunto il 12% a fine 2024.

Questa tendenza rappresenta un segnale positivo di fiducia da parte del risparmio privato, ma impone anche maggiore responsabilità: comprendere le dinamiche che regolano il valore reale e nominale dei titoli di Stato è oggi più che mai fondamentale. Non basta guardare il tasso cedolare: inflazione, tassazione e rischio Paese devono essere considerati attentamente da ogni investitore.

In questo contesto, è auspicabile che il debito pubblico italiano entri in una fase di contenimento e stabilizzazione. Il percorso non sarà semplice, ma è indispensabile per rafforzare la fiducia dei mercati e la sostenibilità del sistema.

Per un approfondimento su rischi, opportunità e prospettive del nostro debito pubblico ti invito a leggere anche questo articolo del mio blog:

👉 La grande abbuffata – ma non ci saranno pasti gratis. Debito pubblico italiano e titoli di Stato: sicuri fino alla prossima crisi?

Ritengo che la trasparenza nei numeri, l’educazione finanziaria e la costruzione di un dialogo consapevole tra Stato e risparmiatori siano oggi elementi chiave per affrontare il futuro con equilibrio e lucidità.

Aggiornamento del 23 novembre 2025. Moody’s alza il rating dell’Italia a ‘Baa2’.

Il debito pubblico italiano è anche parte dei tuoi investimenti?

Scopri quanto i titoli di Stato influenzano il tuo portafoglio e valuta strategie alternative per ridurre il rischio Paese e proteggerti da inflazione e instabilità globale.

Una consulenza mirata per capire dove sei esposto e come proteggerti meglio.

Nessun impegno, solo strategia e chiarezza.

🔗 Fonti

- Banca d’Italia – Rapporto sulla Stabilità Finanziaria 1/2025 (PDF)

- Ministero dell’Economia e delle Finanze – Tesoro

- Corte dei Conti – Relazioni annuali sulla finanza pubblica

Aggiornamento del 12 settembre 2025: podcast Market Mover de “il Sole 24 ore”

Se l’argomento è di tuo interesse condividilo!