👤 Un nuovo modo di fare consulenza, vicino alle persone

In un’Italia dove oltre il 43% dei comuni è ormai privo di filiali bancarie, la figura del consulente finanziario abilitato all’offerta fuori sede (OCF) assume un ruolo sempre più centrale. La soluzione alla desertificazione bancaria è proprio il consulente OCF personale!

Non si pone in contrapposizione alla banca, ma può essere complementare o sostitutiva, offrendo competenza, pianificazione e continuità là dove lo sportello tradizionale si ritira.

Opero come consulente finanziario a Bormio, nel cuore dell’Alta Valtellina, e conosco bene le difficoltà dei risparmiatori dei piccoli centri montani, spesso costretti a spostarsi per ottenere servizi bancari di base.

💬 La mia esperienza personale

Ho lavorato per 16 anni in una banca tradizionale, fino a ricoprire il ruolo di direttore di filiale.

Proprio in quegli anni ho compreso i limiti strutturali del sistema bancario classico, in particolare durante la pandemia globale da Covid-19 del 2020, quando le filiali erano chiuse o accessibili solo su appuntamento.

In quel periodo, molti clienti — soprattutto anziani o residenti nei piccoli comuni della Valtellina — non avevano accesso all’internet banking, e io stesso per vincoli normativi non potevo incontrarli al di fuori delle filiali della banca.

Ero vincolato da regole rigide che mi impedivano di offrire consulenza fuori sede, anche a chi ne aveva più bisogno.

Oggi, grazie al modello di consulenza finanziaria abilitata all’offerta fuori sede, ho superato quei limiti: posso assistere i miei clienti direttamente a casa, in azienda o online, in totale sicurezza e trasparenza.

È un modo di lavorare più umano, moderno e vicino alle persone — quello che in zone come la Valtellina fa davvero la differenza.

📊 Confronto tra consulente finanziario e banca tradizionale

| Consulente Finanziario abilitato OCF | Banca tradizionale / Impiegato di filiale |

|---|---|

| ✅ Professionista iscritto all’Albo OCF, vigilato da Consob e Banca d’Italia, abilitato all’offerta fuori sede in tutta Italia. | ⚠️ Operatività limitata alla filiale di appartenenza. |

| ✅ Incontra il cliente a casa, in azienda o in videochiamata, anche fuori orario. | ❌ Solo su appuntamento in filiale, con orari rigidi. |

| ✅ Costruisce un piano personalizzato di investimento, previdenza e protezione. | ⚠️ Consulenza orientata a prodotti bancari standard. |

| ✅ Modello “fee only” o “fee on top”: costi chiari e senza retrocessioni. | ❌ Commissioni spesso implicite e poco leggibili. |

| ✅ Accesso a ETF, ETC, fondi, polizze vita, titoli internazionali, strategie multi-asset. | ❌ Offerta limitata alla gamma interna della banca. |

| ✅ Controllo costante del portafoglio e ribilanciamenti automatici. | ⚠️ Verifiche periodiche o solo su richiesta. |

| ✅ Promuove la consapevolezza finanziaria e previdenziale. | ❌ Focus commerciale, poca formazione. |

| ✅ Hai sempre lo stesso consulente di fiducia, stabile nel tempo e vicino al territorio. | ❌ Cambi frequenti di referente per trasferimenti. |

| ✅ Ogni operazione è supervisionata da un intermediario vigilato. | ✅ Sicurezza elevata, ma minore flessibilità e personalizzazione. |

🔍 Un modello che può essere complementare o sostitutivo alla banca tradizionale

Il consulente finanziario abilitato OCF può essere complementare alla banca tradizionale, quando il cliente desidera mantenere un conto operativo o un punto fisico di riferimento.

Allo stesso tempo, può diventare sostitutivo, offrendo un servizio completo di gestione patrimoniale, previdenziale e fiscale totalmente digitale e personalizzato.

Le aree in cui offre maggiore valore aggiunto includono:

- Gestione e protezione del patrimonio familiare

- Pianificazione previdenziale e successoria

- Ottimizzazione fiscale e patrimoniale

Questo approccio flessibile consente a ciascun cliente di scegliere la combinazione più adatta: mantenere la filiale tradizionale come supporto operativo oppure affidarsi interamente al proprio consulente di fiducia — anche nelle aree meno servite, come la provincia di Sondrio o i comuni dell’Alta Vallecamonica.

💡 Il doppio conto non è un doppio costo, anzi…

Avere un conto tradizionale e un conto online non comporta necessariamente doppi costi.

Anzi, può rivelarsi una scelta efficiente e intelligente:

- Le spese fisse del secondo conto sono spesso molto ridotte o azzerabili.

- Le commissioni implicite sui prodotti bancari tradizionali vengono sostituite da costi chiari e trasparenti.

- La consulenza “fee-only” consente di eliminare costi nascosti e migliorare la performance netta degli investimenti.

👉 In sintesi, mantenere due conti distinti – uno per la gestione operativa e uno per la consulenza patrimoniale – può ridurre le spese complessive e offrire maggiore controllo sui propri investimenti.

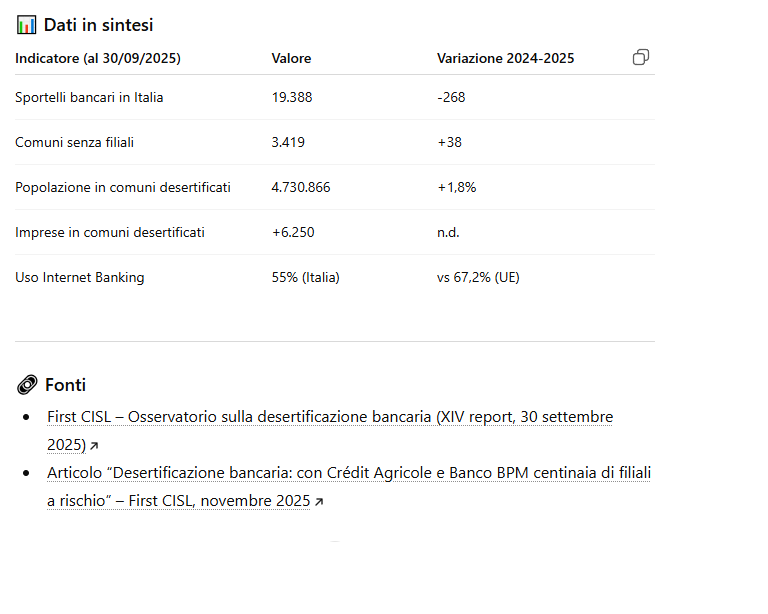

📈 Dati chiave 2025 (al 30 settembre)

Fonte: XIV Report – Osservatorio desertificazione bancaria (First CISL, dati al 30 settembre 2025)

📘 Domande frequenti sulla desertificazione bancaria e la consulenza finanziaria

❓ Cosa significa “desertificazione bancaria”?

La desertificazione bancaria è il progressivo abbandono dei territori da parte delle filiali tradizionali. Oggi oltre il 43% dei comuni italiani è senza sportello. Questo fenomeno riduce l’accesso ai servizi finanziari, specialmente per anziani e piccole imprese, e accresce il rischio di esclusione economica.

❓ Un consulente finanziario può sostituire la banca tradizionale?

Sì, un consulente abilitato OCF può essere complementare o sostitutivo della banca. Offre gestione patrimoniale, previdenza e ottimizzazione fiscale, mentre il cliente può mantenere il conto corrente tradizionale per le operazioni quotidiane, garantendo continuità e personalizzazione del servizio.

❓ Avere due conti correnti significa pagare di più?

No, mantenere un conto tradizionale e uno online o analogo non comporta doppi costi. Anzi, può risultare conveniente: le spese di gestione sono ridotte e la consulenza “fee-only” permette di eliminare molte commissioni implicite presenti nei prodotti collocati in filiale.

❓ Perché scegliere un consulente finanziario a domicilio?

Il consulente finanziario abilitato OCF può raggiungerti a casa o online, offrendo flessibilità, continuità e una relazione stabile nel tempo. È una figura vigilata da Consob e Banca d’Italia, che unisce sicurezza e personalizzazione, anche nei territori privi di filiali bancarie.

🧭 In sintesi

Il consulente finanziario abilitato OCF è oggi la risposta più evoluta alla desertificazione bancaria, soprattutto nei territori montani e nei piccoli comuni come Bormio, la Valtellina in generale e l'alta Vallecamonica , dove molte filiali stanno progressivamente scomparendo o convergendo verso modelli "industriali" poco attenti alle esigenze delle persone che necessitano di un servizio dedicato.

È una figura flessibile e trasparente, che può affiancare o sostituire la banca tradizionale in base alle necessità del cliente, offrendo:

- consulenza a domicilio o online,

- continuità e rapporto personale nel tempo,

- pianificazione su misura e vantaggi fiscali,

- piena operatività in situazioni di criticità a domicilio o dove serve! Essenziale per gestione di soggetti fragili, misure di tutela, curatela e amministrazione di sostegno.

- riduzione dei costi di gestione del patrimonio.

📩 Vuoi capire come gestire i tuoi risparmi in un contesto senza filiali bancarie?

Contattami per essere seguito in prima persona da me, Paolo Franzinelli, consulente finanziario con sede a Bormio e operativo quotidianamente in tutta la Valtellina e alta Vallecamonica. Ho comunque mandato su tutto il territorio nazionale senza limitazione geografica alcuna.